延迟退休大势已定,专家指出退休年龄偏早、缴费年限短,你咋看?

延迟退休大势已定,专家指出目前退休偏早、缴费年限短、养老金领取时间长等问题。你咋看?

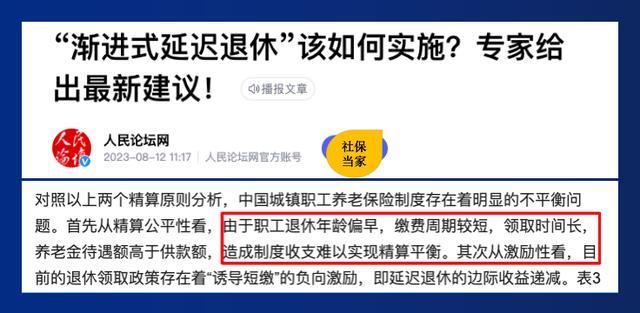

面对人口老龄化加快、社保基金支付压力增加,延迟退休已经是箭在弦上,根据《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《扩大内需战略规划纲要(2022-2035年)》、《关于印发“十四五”国家老龄事业发展和养老服务体系规划的通知》等系列文件,都提到要实施渐进式延迟退休。现在距离2025年不到2年的时间,延迟退休可能离我们越来越近了。近期,权威媒体《人民论坛》刊发了社科院某专家的最新文章,提到该如何实施延迟退休。

并且指出了养老保险制度存在明显的不平衡问题,主要体现在退休年龄偏早,缴费年限较短,养老金领取时间长,待遇领取额高于供款额。对此,大家怎么看的?

我们先来看看专家的观点依据,根据OECD的数据,统计的34个国家的平均法定退休年龄约为65岁,而中国的法定退休年龄,女性工人甚至只要50岁。

对比之下,我国退休年龄过早,远低于发达国家平均水平,也低于大部分发展中国家。而且缴费年限最低只要15年,这就很容易导致缴费年限与领取期期限出现“倒挂”

,加大社保基金支出压力。

此外,对于延后退休的“奖励”不够,根据测算,缴满15年时,多缴1年,待遇额增长6.7%,而缴满35年时,多缴1年,增长率只有2.8%。

也就是说对于缴费年限短的人来说,是赚便宜的,因为在退休年龄偏早、领取时间较长的情况下,他们实际获得的养老金数额,要多于他们实际的缴费贡献。

应该说专家的观点确实有一定道理,在人均预期寿命增加、人口老龄化加快、社保基金支付压力加大的背景下,

退休年龄、最低缴费年限以及计发方式,确实有调整的必要。

我们来举例说明一下,以一位55岁退休的女性灵活就业人员为例,假设她按照最低档次交了15年养老保险,总共缴费12万元,每月领取到的养老金1200元,

那么由此推算,在领取到8-9年的时候,也就是年龄达到63岁-64岁时,就可以回本了。

此后就等于免费领取养老金,而这笔每月至少1200元的养老金,就完全需要由社保基金支付。按照人均寿命78.2岁来算,

社保基金需要至少全部承担14年之多的待遇支出。

如果未来提高退休年龄,比如需要到65岁才可以领取,那么社保基金承担的费用就会减少,又或者对退休年龄早的人群,

养老金少发放一些,比如原本1200元,变为900元,回本时间增加三四年以上,这样也可以减少社保基金支付压力。

不过真的这样实施的话,也需要考虑到参保回报的吸引力,否则也容易影响到参保积极性。

综上所述

延迟退休的实施已经是大势所趋的了,而且随着时间不断推移,政策出台的可能性也在加大。近期权威媒体《人民论坛》就刊发了某专家的最新观点,

指出现在就存在退休年龄偏早,缴费年限较短,养老金领取时间长,待遇领取多于贡献的问题。而结合其他国家的做法,在人均寿命增加、人口老龄化加快、社保基金支付压力加大的背景下,确实有调整的必要。不过也需要考虑到参保的回报性以及不同人群的情况,比如说灵活就业人员,否则也可能影响到参保的积极性

,引发一些人群断缴。对此,大家是怎么看的呢?以上是 延迟退休大势已定,专家指出退休年龄偏早、缴费年限短,你咋看? 的全部内容, 来源链接: www.tmjl8.com/smart/445326.html